Tributação de Dividendos: o que muda com o PL 1087/2025

O Senado Federal aprovou o Projeto de Lei nº 1087/2025, que agora segue para sanção presidencial e deve entrar em vigor a partir de 1º de janeiro de 2026.

O texto traz mudanças relevantes na forma como os lucros e dividendos serão tributados e exige atenção especial das empresas e seus sócios.

O que muda a partir de 2026

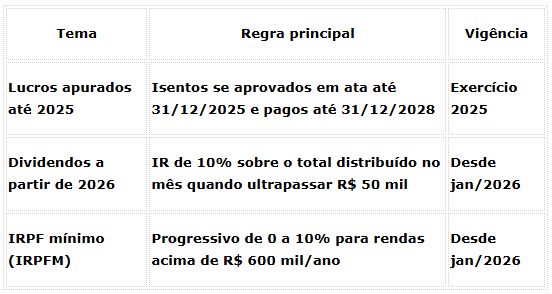

- Lucros e dividendos pagos a pessoas físicas residentes no Brasil passam a estar sujeitos à retenção de 10% de Imposto de Renda na fonte.

- A regra se aplica quando o total distribuído por uma mesma empresa a uma mesma pessoa física ultrapassar R$ 50.000,00 no mês.

- A alíquota de 10% incidirá sobre o valor total distribuído, e não apenas sobre o que exceder o limite de R$ 50 mil.

- Se houver mais de uma distribuição no mês, a empresa deverá considerar o somatório mensal para fins de retenção.

- O valor retido poderá ser compensado na declaração anual da pessoa física.

Lucros apurados até 31/12/2025

- Os lucros apurados até 31 de dezembro de 2025 não estarão sujeitos à nova tributação, desde que:

- A distribuição tenha sido formalmente aprovada em ata até 31/12/2025, e

- O pagamento ocorra dentro dos prazos e condições previstos no ato de aprovação.

Pela redação do PL, esses lucros poderão ser pagos até 31 de dezembro de 2028, sem perda da isenção, desde que tenham sido devidamente deliberados até o fim de 2025.

Pontos que ainda aguardam regulamentação

A exigência de aprovação até 31/12/2025 tem gerado dúvidas jurídicas e contábeis, pois o balanço anual normalmente é encerrado apenas até abril de 2026, conforme a legislação societária.

Por isso, ainda se discute como essa aprovação deverá ser formalizada para garantir a isenção, e a Receita Federal deverá regulamentar o tema.

Como a LCR irá orientar

Estamos acompanhando de perto a tramitação e aguardaremos a regulamentação oficial antes de orientar sobre o procedimento da ata de aprovação de lucros.

Assim que houver clareza normativa, enviaremos informações sobre a ata a ser realizada para a aprovação dos lucros de 2025 e o prazo adequado de elaboração e registro.

IRPFM – Imposto de Renda da Pessoa Física Mínimo

O IRPFM é uma nova regra que cria uma alíquota mínima de imposto para pessoas físicas com rendimentos anuais acima de R$ 600 mil. Ele funciona como um “piso de tributação”: se o imposto normal calculado na declaração for menor que esse mínimo, o contribuinte pagará a diferença.

- De R$ 600 mil a R$ 1,2 milhão/ano → alíquota progressiva entre 0% até 10%

- Acima de R$ 1,2 milhão/ano → 10% fixos

Resumo rápido

Por Ricardo Coelho | CEO da LCR Contadores